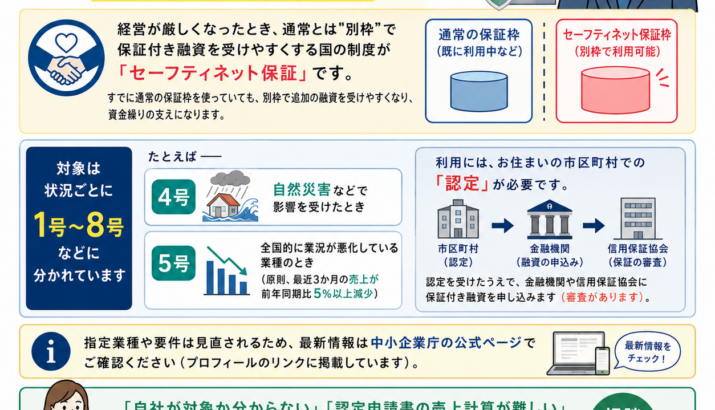

取引先の倒産、災害、業況の悪化——さまざまな理由で資金繰りが厳しくなったとき、通常とは「別枠」で保証付き融資を受けやすくする国の制度が「セーフティネット保証制度」です。本記事では、その仕組みと使える場面、申請の流れを、那覇・沖縄の中小企業の皆さま向けに分かりやすく解説します。

セーフティネット保証制度とは

通常、信用保証協会の保証には利用できる上限(保証枠)があります。セーフティネット保証は、経営の安定に支障が生じている一定の中小企業者に対し、この通常の枠とは「別枠」で追加の保証枠を用意する制度です。

つまり、すでに通常の枠を使っている場合でも、別枠で新たに保証付き融資を受けやすくなり、資金繰りの立て直しを後押しします。利用にあたっては、事業所のある市区町村長の「認定」が必要です。

どんなときに使える?(区分の一覧)

経営が厳しくなった「理由」に応じて、次の区分が設けられています。

| 1号 | 取引先の倒産などによる連鎖倒産の防止 |

|---|---|

| 2号 | 取引先企業のリストラ等による事業活動の制限 |

| 3号 | 突発的災害(事故等) |

| 4号 | 突発的災害(自然災害等) |

| 5号 | 全国的に業況が悪化している業種 |

| 6号 | 取引金融機関の破綻 |

| 7号 | 金融機関の合理化に伴う金融取引の調整 |

| 8号 | 金融機関の整理回収機構への貸付債権の譲渡 |

| 危機関連保証 | 大規模な経済危機・災害等による信用の収縮への対応 |

特に利用の多い「5号(業況の悪化している業種)」

全国的に業況が悪化している業種を支援する区分で、利用の多い制度です。次のいずれも満たし、市区町村長の認定を受けた事業者が対象です。

- 国が指定する「指定業種」に属していること

- 原則として、最近3か月の売上高等が前年同期と比べて5%以上減少していること

※このほか、原材料(原油等)価格の高騰や、営業利益率の低下に関する要件もあります。

指定業種は四半期ごとに見直されます。自社が該当するかは、日本標準産業分類の細分類番号(4桁)で確認します。最新の指定業種一覧は、中小企業庁の公式ページでご確認ください。

保証限度額・保証料率

一般の保証限度額に加えて、別枠で以下の限度額が設けられます(担保・保証人の有無によって異なります)。

| 普通保証 | 2億円以内 ※6号は3億円以内 |

|---|---|

| 無担保保証 | 8,000万円以内 |

| 無担保無保証人保証 | 2,000万円以内 |

| 保証料率 | おおむね1%以内(危機関連保証は0.8%以内)。信用保証協会・制度ごとに定められています。 |

申請の流れ

- 事業所のある市区町村の商工担当課などの窓口に、認定申請書を提出し、認定を受けます(売上減少などを証明する書類が必要です)。

- 受け取った認定書を持って、希望の金融機関または信用保証協会に、保証付き融資を申し込みます。

※一部の市区町村では、電子申請(SNポータル/GビズIDが必要)も利用できます。

※信用保証協会・金融機関の審査があり、ご希望に沿えない場合があります。

当事務所でお手伝いできること

「自社が指定業種に該当するのか分からない」「認定申請書の売上減少の計算が難しい」「どの制度を使うべきか整理したい」——そうした場面で、当事務所がお手伝いします。

該当区分の判定、認定申請書の作成、売上減少を示す資料の準備、金融機関とのやり取りまで、資金繰りの改善をご一緒に進めます。制度を使うこと自体が目的ではなく、御社にとって最適な資金繰りの一手を、一緒に考えます。

出典:中小企業庁「セーフティネット保証制度」「セーフティネット保証制度(5号)」。指定業種・要件・限度額等は変更される場合があります。最新かつ正確な情報は、中小企業庁および信用保証協会の公式情報をご確認ください。

{kind=link}

コメント